立省4000元代办费的房贷常识,要不要了解下?

|

第一次买房稀里糊涂;第二次买房,安排地明明白白。推荐不知道流程的你,万一下次用到呢? 2019年11月,我买下了家庭的二套房。 在付清了首付款后1个月,千呼万唤始出来,终于在元旦前完成了网签。按合同要求,需要在1月30日前,完成房贷申请。因为1月24日开始是春节假期,这也就意味着1月上旬就得去办。

相比第一次买房时稀里糊涂,这一次我想自己准备材料。倒不是想省下代办服务费,主要是自己想熟悉下房贷申请流程。(看破不说破,还是好朋友) 1、房贷可以自己申请么? 这里我要科普下房贷申请常识: 和我一起买的业主,大部分选择了代办。在他们看来,申请房贷是一件专业的事。自己啥也不懂,不如花钱买个安心。真实情况是,代办机构他们既不负责审核,也不负责查验,不过是转交材料。最后缺少什么,还得自己来回折腾补交。 更厉害的是,那天代办机构直接把信贷经理请到网签现场。先在代办经理那签代办协议,而后直接让其进XX室找信贷经理交资料,连转交材料的过程都省了,躺赚4000元。

因为开发商指定的三家银行,我在购买前就已经上门咨询,是否可以自行申请房贷?三家的回答是肯定的,加上年前这段时间工作时间充裕,这也坚定了我自己跑房贷的决心。 对我们工薪族而言,4000元可是好多天的工资,值得自己花时间。而如果自己时间宝贵或嫌麻烦,倒也可以选择付费服务。毕竟还是能省点事情。 二、现在申请房贷的政策 1、有稳定工作,50%月收入要大于负债压力。 这件事在我朋友上得到了验证:他自己上一套房子有装修贷款。而现在银行要求名下有消费贷款的,需要结清才能申请,否则申请通过率低。 这也是银行为了降低逾期,所做的风险控制。 2、征信正常 主要是近两年不得有严重逾期:超过30天以上的逾期记录或呆账。

三、各家银行优劣势对比 网签完成后,再次去三家网点咨询房贷办理。三家情况分别是: 1、利率:两家至少6.2%起。而另家稍低。说低,实际上也只低了0.05%而已。不过蚊子肉也是肉,每月省下20元差额,还能买半斤猪肉不是? 2、材料:大部分要求类似; 3、首付要求:两家要求40%起,另一家要求必须50%以上。由于我已经网签,首付大致45%。 最终我选择了一家利率稍低,所要材料稍简单的本地银行。

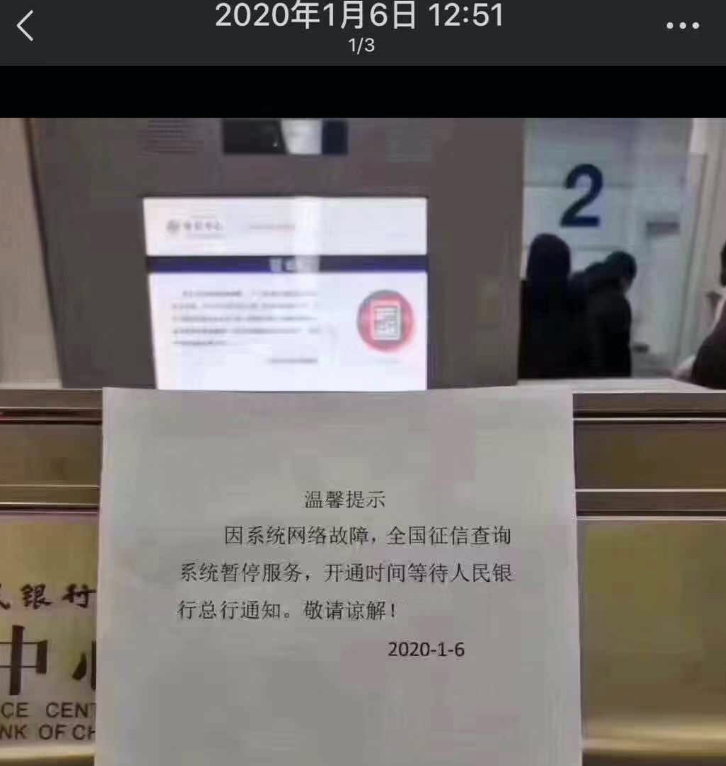

四、准备房贷所需的材料 1、跟单位开了收入证明; 2、去工资卡招商银行拉近半年流水; 3、去人行征信中心拉了我和妻子的征信报告; 4、最后跑去国土局打一遍名下房产证明。 第2、3、4项材料现在办理很方便,只要去对应机构的自助机器上,刷身份证即可打印。最近征信中心维护,很多地区的线下征信无法打印。所幸我赶在这件事之前就已经打印好。

最后准备好户口本、身份证、结婚证原件,并多复印几张材料,别忘记夫妻双方私章,前去银行签约了。 五、放款快还是放款慢好? 临走时,我问,大概能多久放款?房贷经理说可能需要3-4个月。我心想着,如果能更长点就更好了,毕竟房贷不下来,就不需要还月供。自己的艰苦日子还能晚一天到来。 祝愿每个人2020年都能买上心仪的家。 予人玫瑰,手有余香, 给个点赞或留言吧。 |

客服热线:(9:00 ~ 18:00)

400-698-8018安全认证