3万信用卡分期,每期手续费200多,高么?

|

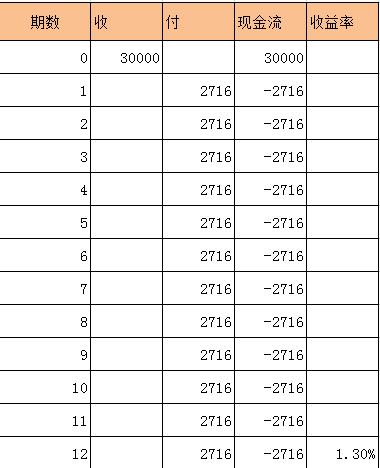

双十一刚过,去小区买菜就遇到了高中同学,闲聊了几句。 转身走的时候她忽然问我:“我双十一买家具大件了,花了3万差不多,一下子还款觉得买了这么多不划算,想分期,但不知道手续费贵不?” “你用的啥银行的信用卡啊?” “交行的,总感觉当地的活动参加不了,想去换成工行的或者建行的。” “我给你查查啊”。我边飞快地在交行信用卡页面查找分期手续费,“如果你分12期还的话,每月需要的还款额是:30000/12+30000%0.72%=2716元,这样你要比原来的3万共多还216*12=2592元。”

“2592?那是不是也不多,3万如果按照10%的年化收益,我是不是可以赚到3000,那这不到10%,不过我一直以为年化收益是8.64%,对么?” “我没算过,真没注意”。 分开后,我回来就开电脑,毫不客气地算了算,你猜年化收益率多少?

你别激动,以为是1.3%,这是月利率,还需要乘12,才是年利率:1.3%*12=15.6%,可不是那简单的8.64%。 那么,同样的账单,同样的分期,换到其他银行是什么样的呢? 工行:6.84% 农行:13.8% 建行:13.8% 也就是分期付款只有工行比较划算,但工行难申请,想起那未办的公务卡瞬间捶胸顿足啊。 说到这里,消费还是得量力而行,免得支付不必要的费用。 |

全部评论

楼主直播

返回顶部

客服热线:(9:00 ~ 18:00)

400-698-8018安全认证